PKO BP musiało zwrócić naszym klientom >500k złotych. Sprawdź, czy Twoja umowa też może być nieważna.

W nagraniu adwokat Adam Krasnodębski pokazuje:

Które zapisy w umowach kredytowych naruszają prawo

Jak sprawdzić swoją umowę kredytową

Cały proces współpracy krok po kroku

KLIKNIJ PONIŻEJ ŻEBY OBEJRZEĆ!

Adam Krasnodębski

Adwokat z 22-letnim doświadczeniem

Dla kredytobiorców (WIBOR, CHF & EUR)

Jak możesz zakończyć walkę z rosnącymi ratami i odzyskać nadpłacone pieniądze od banku dzięki programowi 'KredytOdNowa'

Doświadczenie zespołu: ponad 85 lat łącznej praktyki prawniczej. Pokazujemy sprawdzony sposób prowadzenia spraw. Od analizy umowy do prowadzenia sprawy, jeśli zdecydujesz się na współpracę.

Dla kredytobiorców (WIBOR, CHF & EUR)

Jak możesz zakończyć walkę z rosnącymi ratami i odzyskać nadpłacone pieniądze od banku dzięki programowi 'Kredyt Od Nowa'

Doświadczenie zespołu: ponad 85 lat łącznej praktyki prawniczej. Pokazujemy sprawdzony sposób prowadzenia spraw. Od analizy umowy do prowadzenia sprawy, jeśli zdecydujesz się na współpracę.

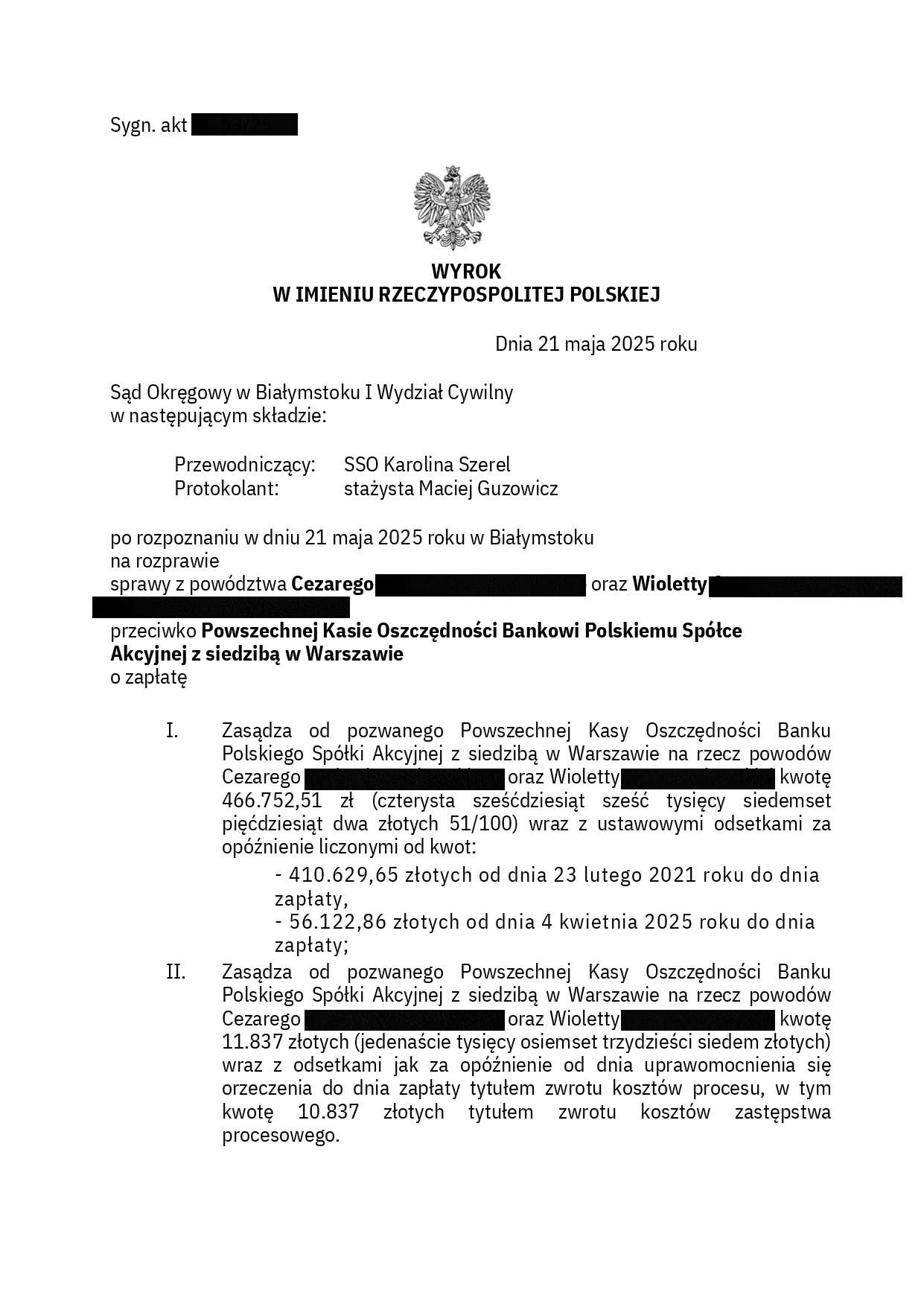

SUKCES KLIENTA

PKO BP i Kredyt Walutowy CHF | Cezary & Wioletta

Para z Białegostoku przez 16 lat walczyła z rosnącymi ratami kredytu frankowego. Bank wielokrotnie odrzucał prośby o pomoc, tłumacząc się "warunkami rynkowymi".

Sąd zasądził nie tylko nadpłacenie odsetek, ale również pełną rekompensatę za lata stresu finansowego. Bank musi pokryć wszystkie koszty procesu.

"Myśleliśmy, że będziemy spłacać do emerytury. Teraz możemy w końcu normalnie żyć i planować przyszłość."

💰 Zasądzony zwrot: 410 000 zł + 56 000 zł

📈 Narosłe odsetki: ~100 000 zł

⚖️ Koszty procesu: 11 000 zł dla klienta

⏱️ Czas trwania: ~4 lata

Opis dotyczy konkretnej sprawy i nie stanowi obietnicy podobnego wyniku; każdy przypadek zależy od treści umowy i okoliczności.

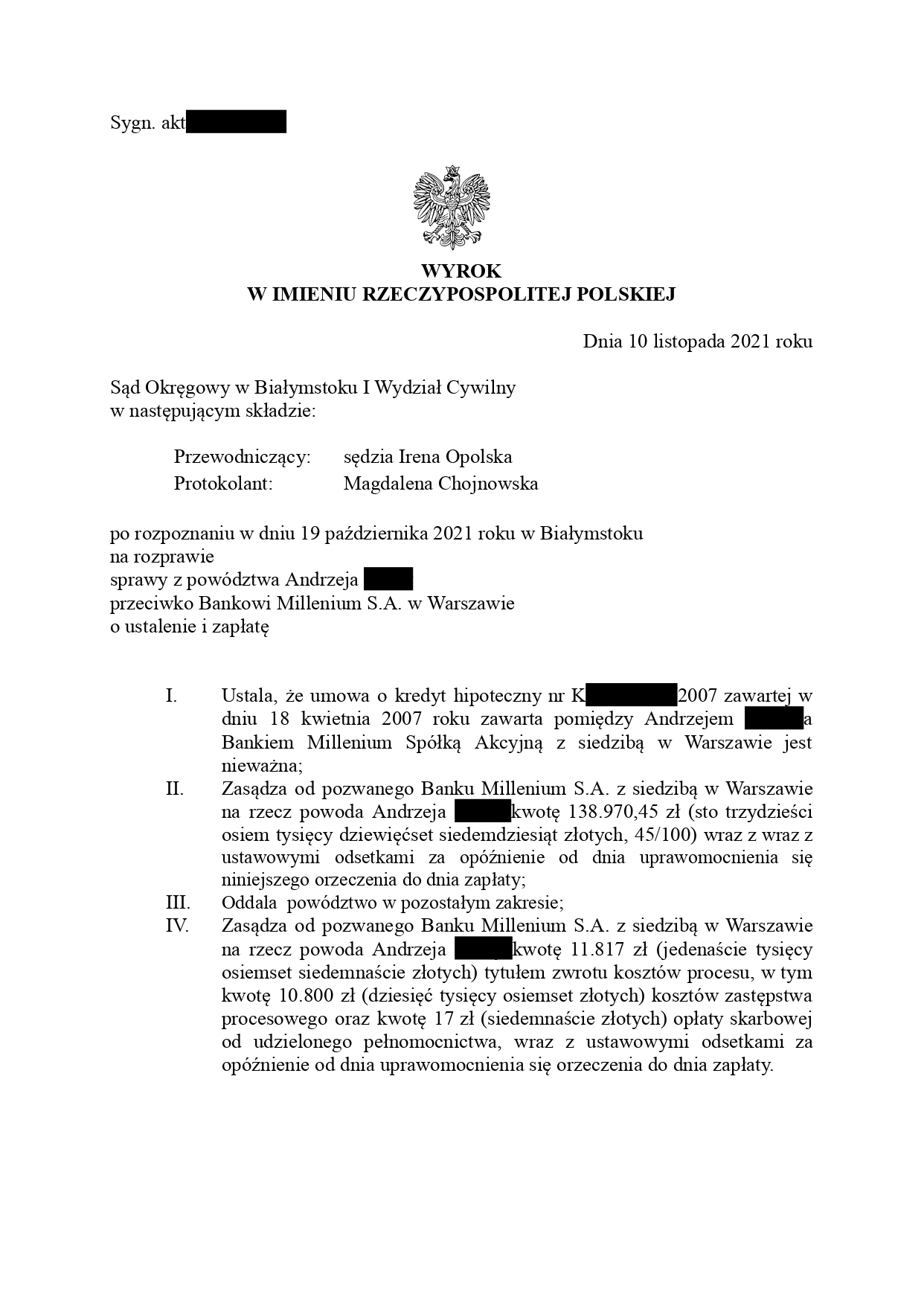

SUKCES KLIENTA

Bank Millennium | Pan Andrzej

Pan Andrzej podpisał umowę kredytu hipotecznego w 2007 roku, wierząc zapewnieniom doradcy. Przez 15 lat regularnie spłacał raty, obserwując jak jego dług rośnie mimo wpłat setek tysięcy złotych.

Po wyroku sądu okazało się, że bank przez lata stosował niedozwolone klauzule przy przeliczaniu walut. Sąd nakazał zwrot nadpłaconych kwot plus odsetki liczone do dnia faktycznej zapłaty. Bank musiał również pokryć wszystkie koszty procesu i reprezentacji prawnej.

"Nie wierzyłem, że to możliwe. Myślałem, że 'co podpisane, to święte'. Najgorsze było odkrycie, że przez 15 lat bank zarabiał na mojej nieświadomości. Dobrze, że się nie poddałem."

💰 Zasądzony zwrot: 139 000 zł

📈 Narosłe odsetki: liczone do dnia zapłaty

⚖️ Koszty procesu: 11 000 zł dla klienta

⏱️ Czas trwania: ~3 lata

Opis dotyczy konkretnej sprawy i nie stanowi obietnicy podobnego wyniku; każdy przypadek zależy od treści umowy i okoliczności.

Jak wygląda proces krok po kroku?

📋Formularz

Podajesz podstawowe informacje o kredycie i przesyłasz skan

umowy kredytowej (+ aneksy) przez bezpieczny formularz.

To zajmie Ci maksymalnie 5 minut.

🔍Konsultacja Online

Nasz zespół prawny analizuje Twoją umowę pod kątem nielegalnych

zapisów. Następnie rozmawiasz z adwokatem, który wyjaśnia Ci

wprost: czy są podstawy do działania i jakie masz szanse.

⚖️Decyzja

Jeśli nie ma szans na wygraną dowiesz się o tym bez kosztów.

Jeśli są podstawy prawne otrzymujesz szczegółową ofertę współpracy i plan działania. Bez presji i z góry informujemy o wynagrodzeniu oraz przewidywanych opłatach i wydatkach.

W wielu sprawach znaczenie mają terminy – nie warto

odkładać wstępnej analizy.

⏱️ 2 minuty | 🔒 Bez zobowiązań | ✓ Odpowiedź w 24h

Sprawdź swoją umowę teraz

Nie trać kolejnych miesięcy

przepłacając bankowi.

🔒 Twoje dane traktujemy poufnie i wykorzystujemy wyłącznie do wstępnej analizy i kontaktu. | ⚡ Odpowiedź w 24h | ✓ Bezpłatna wstępna analiza. Szyfrowany formularz.

Dalej brak pewności?

Najczęściej zadawane pytania

Czy dotyczy to tylko kredytów we frankach?

Nie. Program "Kredyt od Nowa" obejmuje także kredyty w złotówkach oparte o WIBOR, LIBOR, EURIBOR oraz kredyty w innych walutach (EUR, USD). Każda umowa zawarta przed 2018 rokiem może zawierać problematyczne zapisy.

Ile to kosztuje na start?

Bezpłatna konsultacja nic Cię nie kosztuje. Współpraca zaczyna się od wynagrodzenia początkowego + premia za sukces: co do zasady 10% od kwoty zasądzonej lub uzyskanej w ugodzie; wynagrodzenie jest powiększone o podatek od towarów i usług (VAT); opłaty sądowe i inne wydatki (np. biegli) są rozliczane odrębnie. Jeśli nie ma szans na wygraną, powiemy Ci to na konsultacji - zanim wydasz jakiekolwiek pieniądze.

Jak długo trwa cały proces?

Średnio 2-5 lat. To długi czas, ale te lata i tak miną. Pytanie tylko, czy za 3 lata nadal będziesz płacił te same wysokie raty, czy odzyskasz pieniądze od banku?

Co jeśli mój kredyt jest już spłacony?

Spłata kredytu zwykle nie wyklucza roszczeń; znaczenie mają m.in. daty spłat i terminy przedawnienia. Jeśli Twoja umowa zawierała zapisy, które postanowienia mogą budzić zastrzeżenia (np. jako niedozwolone) / postanowienia bywające kwestionowane możesz dochodzić zwrotu nadpłaconych odsetek - nawet po spłaceniu kredytu.

Czy bank może mi zaszkodzić, jeśli złożę pozew?

Zwykle samo złożenie pozwu nie zmienia historii spłat w Biurze Informacji Kredytowej (BIK); kluczowe jest terminowe regulowanie zobowiązań. Szczegóły zależą od sytuacji klienta.

Co, jeśli przegram?

To naturalna obawa. Dlatego najpierw przeprowadzamy bezpłatną analizę i mówimy wprost, czy są szanse. Po analizie informujemy, czy widzimy realne argumenty prawne; decyzja o przyjęciu sprawy zapada po weryfikacji dokumentów.

© 2026 Kancelaria Adwokacka Kramer i Wspólnicy sp. k.

Niniejsza witryna nie jest częścią witryn YouTube, Google ani Facebook; Google Inc lub Facebook Inc. Ponadto ta witryna NIE jest w żaden sposób wspierana przez YouTube, Google ani Facebook. FACEBOOK jest znakiem towarowym firmy FACEBOOK Inc. YOUTUBE jest znakiem towarowym firmy GOOGLE Inc.